Характеристика основных направлений деятельности коммерческого банка за период 2004–2005 гг

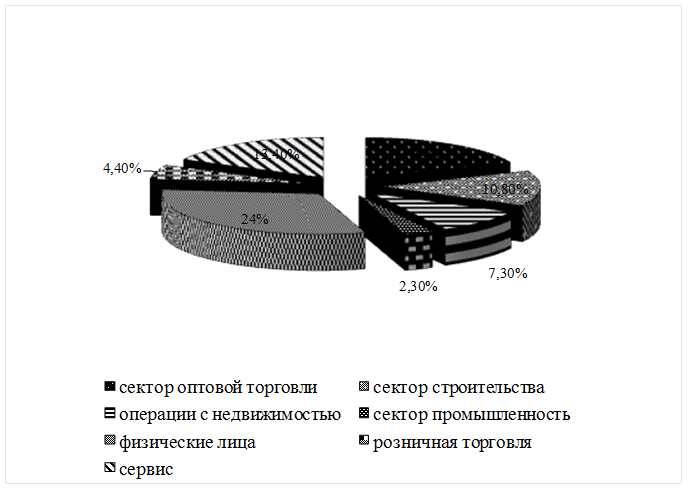

Рисунок 5– Структура финансирования секторов экономики в 2005 году

Особое внимание уделялось кредитованию малого и среднего бизнеса. Сумма выданных займов этому сектору составила 22,8 % от общего объема выданных займов. Средневзвешенная ставка по выдаваемым займам составила в 2005 году 15,22 %, что связано со значительным увеличением доли займов, выданных физическим лицам, в ссудном портфеле банка.

Доля потребительских займов ежегодно растет, за 2005 год доля выданных займов физическим лицам увеличилась на 7,1 % и составила – 24 %. АО «Альянс Банк» рассматривает розничный банковский бизнес, как одно из стратегических направлений своей деятельности. Он надежен, как с точки зрения фондирования, так и с точки зрения диверсификации кредитного портфеля и структуры доходов

банка. Развитие розничного кредитования позволяет диверсифицировать риски и снизить концентрацию рисков на крупных корпоративных клиентах и субъектах малого и среднего бизнеса.

Банком наибольшие объемы поступления денег получены от депозитной деятельности, удельный вес которых в привлеченных средствах на конец 2005 года составил 44,5 % (без учета вкладов дочерних организаций) или 53,2 % с учетом данных вкладов.

Деятельность банка в области привлечения вкладов была направлена на дальнейшее расширение и создание стабильной депозитной базы. Этому способствовали основные направления банка в области развития розничного бизнеса.

Основное преимущество в работе по привлечению вкладов было отдано привлечению срочных вкладов, объемы которых возросли в течение года в 2,1 раза. Приросты вкладов от физических лиц в 2005 году превысили прирост 2004 года в 1,5 раза, что в абсолютном выражении составляет 17,1 млрд. тенге против 11,2 млрд. тенге. Благодаря чему депозитный портфель физических лиц на конец года составил 37,8 млрд. тенге. Однако, доля физических лиц в общем, депозитном портфеле снизилась в 2005 году до 35 % с 40 % в 2004 году.

Используя данные бухгалтерского баланса, представленного в приложении. Б, мы можем рассчитать такие коэффициенты как коэффициент клиентской базы и коэффициент стабильности ресурсной базы. Формулы для расчета представлены в таблице 3, сам расчет произведен в таблице 4.

Таблица 3 - Система показателей

|

Показатели |

Формула для расчета |

Нормативное значение |

|

Коэффициент клиентской базы |

Общий объем привлеченных средств |

≥0,80 |

|

Коэффициент стабильности ресурсной базы |

Суммарные об-ва - Обяз-ва до востребования

|

≥0,70 |

Таблица 4 - Анализ показателей качества активов и пассивов банка

|

Показатель |

За 2004 год |

За 2005 год |

Отклонение (+/-) |

|

Коэффициент клиентской базы |

0,81 |

0,85 |

+0,04 |

|

Коэффициент стабильности ресурсной базы |

0,996 |

0,994 |

-0,02 |

Коэффициент клиентской базы, показывающий долю вкладов клиентов в общей сумме привлеченных ресурсов, отражает увеличение - рост на четыре процента. Этот показатель удовлетворяет нормативной величине. Таким образом, в суммарных обязательствах 81 процент в 2004 году и 85 процентов в 2005 году приходится на вклады граждан и юридических лиц.

Другое по теме:

История развития банка, основные направления, виды кредитов

ОАО «МДМ Банк» – крупнейший сетевой банк России. Основан в декабре 1993 года. 3 декабря 2008 года акционеры МДМ-Банка и УРСА Банка объявили о намерении объединить свои доли в банковский холдинг для создания одного из ведущих частных универсальных банков России. 10 августа 2009 года было объявлено, ...

Банковская система Республики Беларусь на современном этапе

Правовые основы деятельности банковской системы Республики Беларусь определены Банковским кодексом Республики Беларусь, другими законодательными и нормативными актами, действующими на территории Республики Беларусь. Действия законов распространяется на кредитные учреждения, расположенные на террито ...

Макроэкономические показатели экономической деятельности России за

2011-2012 года

ВВП (оценка Минфина РФ) Комментарий к данным: Валовой внутренний продукт (ВВП) - обобщающий показатель экономической деятельности страны. Представляет собой на стадии производства сумму добавленной стоимости видов экономической деятельности в основных ценах и чистых налогов на продукты, а на стадии ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика